納税は国民の義務です。相続税の申告書を作っている時にハマった内容を備忘録的に投稿しておきます。土地の評価額を大幅に少なくできる「小規模宅地等の特例」に記載がある「生計を一にする」は、所得税とは違う定義で私の場合、危うく過少申告するところでした。

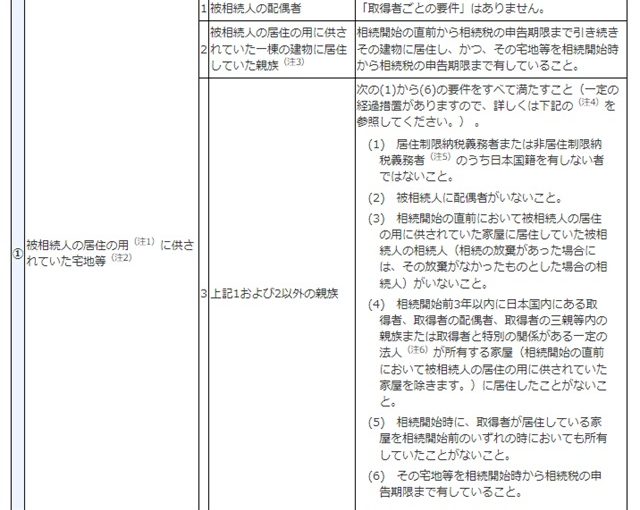

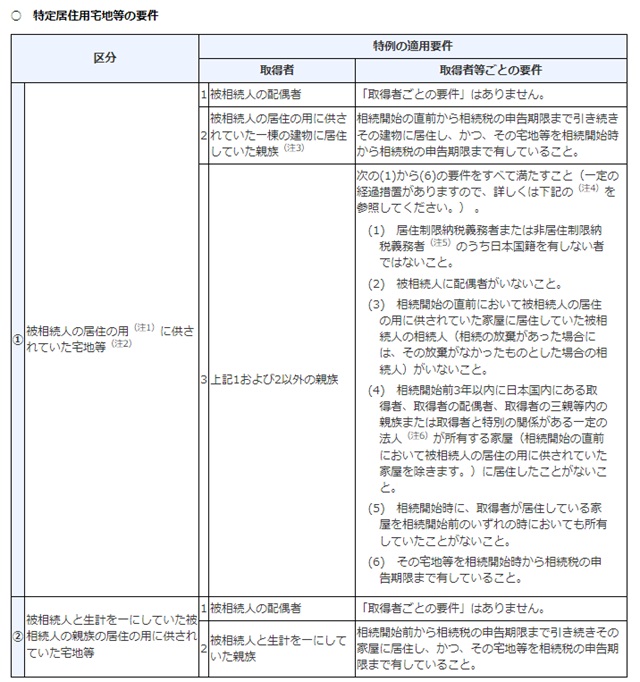

特定居住用宅地の要件

国税局のタックスアンサー内の「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」には次のような要件があります。

被相続人と生計を一にしていた被相続人の親族の居住の用に供されていた宅地等

国税局ホームページから引用

優先されるのは配偶者や同居の親族ですが、それとは別枠で「生計を一にしていた」親族であれば、要件を満たすように読めます。

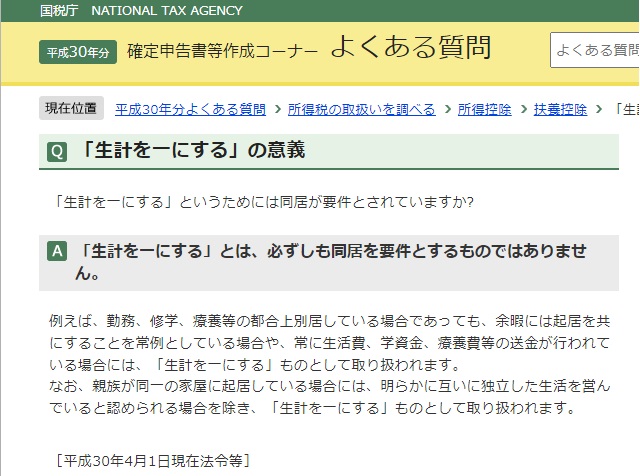

「生計を一にする」の意義

残念ながら、国税局のホームページ内には「生計を一にする」の定義が掲載されていません。

唯一見つけられたのは、確定申告書作成コーナーの「よくある質問」にあります。

「生計を一にする」の意義

「生計を一にする」とは、必ずしも同居を要件とするものではありません。

例えば、勤務、修学、療養等の都合上別居している場合であっても、余暇には起居を共にすることを常例としている場合や、常に生活費、学資金、療養費等の送金が行われている場合には、「生計を一にする」ものとして取り扱われます。

国税局ホームページから引用

なお、親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、「生計を一にする」ものとして取り扱われます。

素直に読むと、同居をしていなくても、生活費を共有していたり学費を払ってもらっていた場合には「生計を一にする」という内容になっています。

相続税は所得税の意義とは違う

所得税の「生計を一にする」を鵜呑みにして、相続税の申告をエライことになります。

実際に税務署に相談してみた結果、「特定居住用宅地の要件」に記載されている「生計を一にする」という定義は所得税とは違います。

かなり厳格化されているようで、離れた土地などでは生活費を共有していたとしても認められませんという話でした。

例えば、同一の土地内の住居(例えば離れ)に住んでいる親族などのために用意されている要件になっています。

実際には、申告して税務署の判断になりますが「小規模宅地等の特例」は、かなりの優遇措置を受けるため認められない場合には過少申告となります。

認められない場合、「過少申告加算税」と「延滞税」が追加されるのでチャレンジするにはハードルが高すぎます。

実際、私は「小規模宅地等の特例」を諦めました。

まとめ

土地の評価額を大幅に少なくできる「小規模宅地等の特例」には「生計を一にする」場合でも適用される記載があります。

しかし「生活を一にする」の定義は、かなり厳格化されているようで別に公開されている「所得控除」の「生活を一にする」とは違う要件になります。

相続税も、同じ国税庁の管轄だから、同じだと勘違いして申告するとエライことになるところでした。

相続税の「小規模宅地等の特例」で「生活を一にする」が分からない人の参考になれば幸いです。

スポンサーリンク

最後までご覧いただき、ありがとうございます。