納税は国民の義務です。相続税の申告書を作っている時にハマった内容を備忘録的に投稿しておきます。今回は土地の相続時に共有名義の土地があった場合の評価方法です。

固定資産税の一覧では見つからない

相続を行う土地に複数名義で共有している土地が含まれている場合、毎年送付されてくる固定資産税の一覧には掲載されていないことが多く、固定資産税の課税対象ではない場合や共有された他の名義人に通知されている場合があります。

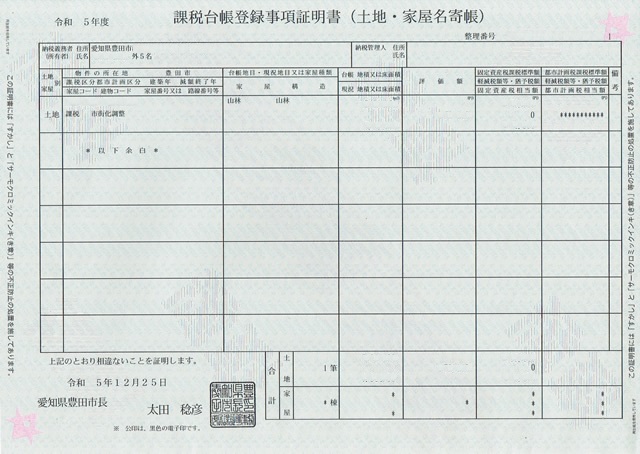

まずは固定資産税の一覧を持って、区役所や市町村の役所で名寄帳を取得します。

名寄帳は住民証などと同様に手数料がかかります。

取得する役所で異なりますが掲載できる最大行数が決められていて、1通毎に手数料が必要になるので登記されている土地が多いと手数料が増えてしまいます。

私の取得した豊田市は最大7行なので8行目から2枚目の手数料が必要になります。

そこで、持参した固定資産税の一覧を窓口の人に見せて、これに掲載されていない土地や家屋の分だけ発行してもらうように頼みます。

これで、課税されていない土地の地番が分かります。

掲載されている所有者(または納税義務者)の欄に「○○○○ 他△名」と記載されているのが共有名義で登記されている土地です。

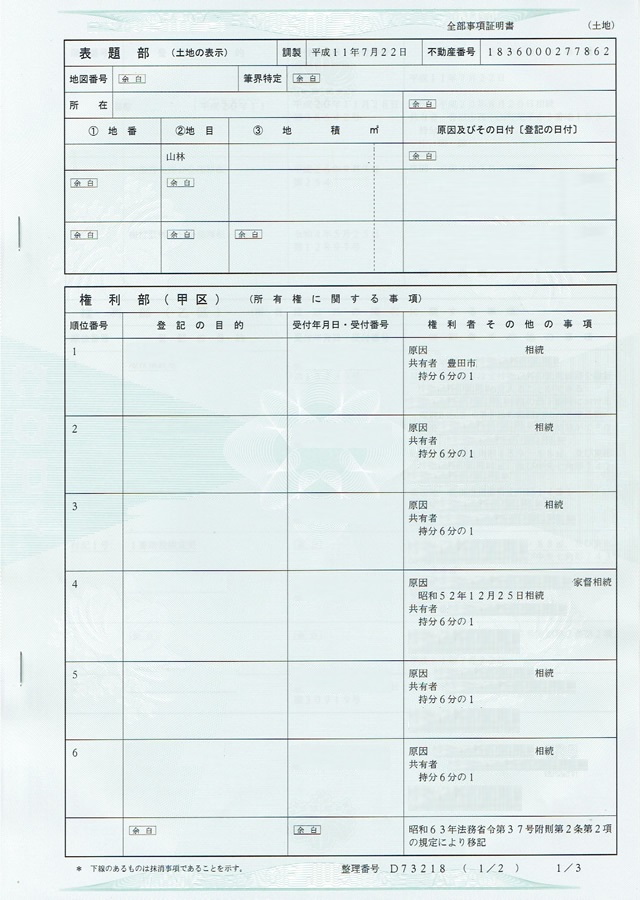

「持分」は法務局で確認

区役所や市区町村の役所で発行できる名寄帳では共有されている人数は確認できますが共有されている持ち分までは確認できません。

持分とは、共有されている割合のことで例えば2人の名義で登記されている土地でも1/2ずつとは限らないのが土地の共有です。

例えば、2人で9/10と1/10で登記されている場合もあります。

この持分を確認するには法務局に行って「全部事項証明書」を取得します。

また証明書は記載内容によって「簡易」と「全部」の2種類あるので相続税申告として提出する場合には、少し割高ですが「全部事項証明書」を取得します。

証明書の「権利分」に共有者の名前があり、それぞれに「持分〇分の△」の記載があります。

土地評価を持分で算出

相続税の申告には土地の評価額を算出して記載する必要があります。

共有名義の土地や家屋の場合は全部事項証明書の「持分〇分の△」に応じて評価した土地の価格から算出します。

例えば「持分2分の1」であれば、評価した土地の価格の半分になります。

まとめ

相続時に土地の評価額を算出する場合に苦労する「共有名義の土地」について書きました。

共有名義の場合は、毎年届く固定資産税の通知一覧に掲載されていない場合が多く、見つけるには「役所」や「法務局」に行って証明書を取得する必要があります。

取得には手数料が必要なので無駄な出費を抑えるために「固定資産税の通知一覧」を窓口に持っていくと必要な「地番」のみが掲載された証明書が取得できます。

相続税の申告で「共有名義の土地」を見つける方法について知りたい人の参考になれば幸いです。

スポンサーリンク

最後までご覧いただき、ありがとうございます。